I et koordinert trekk fra det bredere kartellet av oljeeksporterende nasjoner, OPEC+, kunngjorde gruppen et kutt på 1,15 millioner fat per dag (mbd) i løpet av helgen. Dette volumet er merkbart. Dette følger de (tvungne) kuttene i Russland på 0,5 mbd og også reduksjonen i markedsleveranser i november på 2 mbd. Totalt vil tilbudet på 3,5-4,0 mbd forsvinne fra oljemarkedet innen seks måneder på grunn av kartellets vedtak, som er omtrent lik produksjonen til De forente arabiske emirater og Qatar til sammen.

Oljeprisene reagerte med å hoppe 5 dollar fatet i tidlig handel på mandag og ser ut til å holde på disse gevinstene. Reduksjonen i produksjonen møtes av økende etterspørsel fra Kina og en avtagende skiferboom i USA. I tillegg ser markedet sterk oljeprisstøtte rundt 70 dollar fatet, hvor den amerikanske regjeringen har besluttet å fylle på sine strategiske reserver, potensialet for lavere priser er dermed svekket.

Så hvem hjalp dette trekket? Selvfølgelig forbedret han seg geopolitisk og økonomisk Russland, som har sett mindre konkurranse når det gjelder eksport av produktene sine til India og Kina. Disse to store forbrukerne vil ikke være i stand til å forhandle seg frem til slike rabatter hvis Gulf-eksportørene strammer til kranene. Imidlertid er verken den russiske rubelen eller Ural-oljen for tiden likvide for tradere og investorer. Så det er ingen enkle investeringsmuligheter mot en sanksjonert militær aggressor.

Landene selv OPEC+ unntatt Russland Det er imidlertid lite sannsynlig at nye petrodollar kommer. Prisøkningen på ca. 5 % vil bli kompensert av en nedgang i solgte volumer i tilsvarende andel.

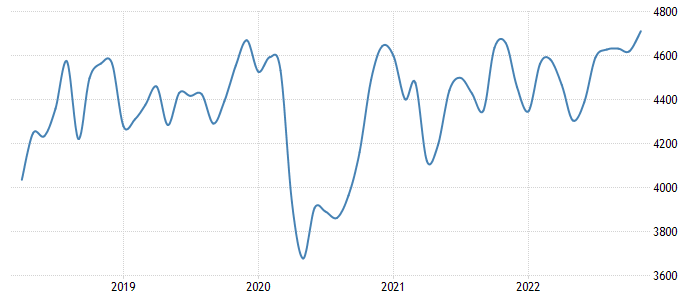

Utvikling av oljeproduksjon i Canada (i tusenvis av fat per dag):

Vestlige oljeeksportører bør dra nytte av dette, spesielt Canada og Norge. De to landene er nå Europas foretrukne leverandører etter å ha avvist russisk olje og dens produkter. De kan derfor øke sin produksjon og nå, takket være intervensjonen fra OPEC+, også til gunstigere priser.

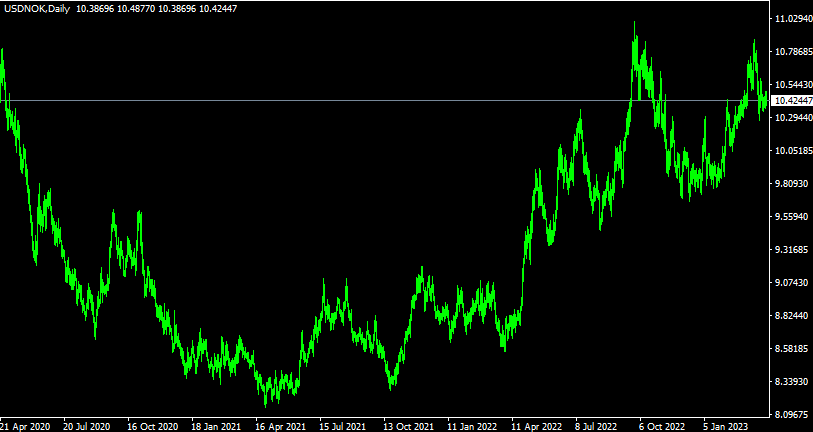

I tillegg handles den kanadiske dollaren og den norske kronen på relativt lave nivåer mot amerikanske dollar. Valutaparet USD/NOK følger en bane som kan sammenlignes med den i april 2020, da olje ble midlertidig solgt til negative priser som svar på koronaviruspandemien. Selv om den norske staten «resirkulerer» en stor del av dollaren som samles inn på finansmarkedene ved å kjøpe utenlandske eiendeler til pensjonsfondet, blir noe av dette overskuddet konvertert til norske kroner på valutaen, som Oslo så finansierer økningen i offentlige utgifter fra. .

Utvikling av valutaparet USD/NOK (daglig diagram – D1):

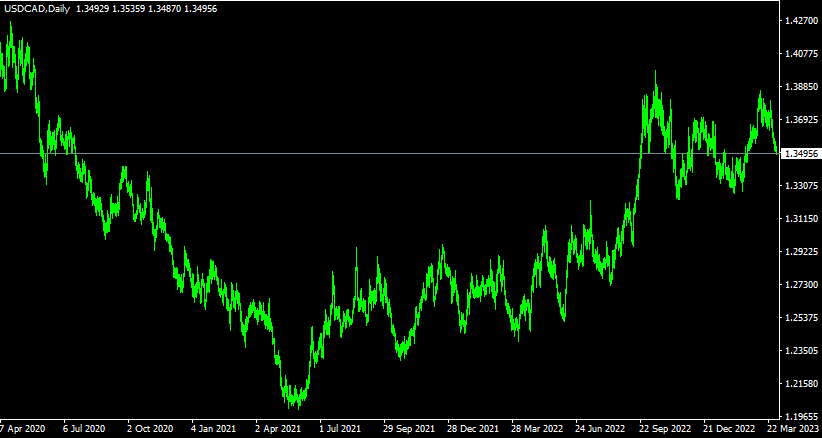

USD/CAD-valutaparet svever også nær flere års laveste nivå. I tillegg holder Bank of Canada (BoC) tritt med US Fed ved å heve renten (BoC er for tiden 4,50 %). I et pengepolitisk perspektiv bør den kanadiske dollaren derfor ikke ha enden av pinnen.

Den videre utviklingen kan bli påvirket av markedsstemningen. I tilfelle økt risikooppfatning og en nedgang i aksjemarkedene, vil den amerikanske dollaren sannsynligvis ha høyere etterspørsel i valuta. I bunn og grunn har imidlertid NOK og CAD et solid fundament, spesielt etter overraskelsesaksjonen fra OPEC+-gruppen i helgen, som frigjorde markedet for overdreven konkurranse for disse oljeeksportørene.

Evolusjon av valutaparet USD/CAD (daglig diagram – D1):

Tomas Raputa

FXstreet.cz analyseteam

Kilder: MT4, tradingeconomics.com, Bank of Canada

Student. Subtilt sjarmerende bacon-junkie. Spiller. TV-utøver. Frilansmusikkekspert